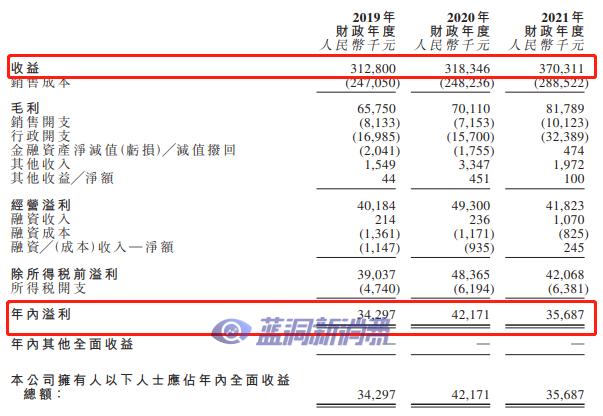

报告导读

公司发布2021 年业绩:2021 年营收137.55 亿(+37.4%),经调整后利润54.43 亿( +39.8% ), 调整后净利率39.6% ( 21H1/H2 分别为42.8%/36.3%)。我们测算单季度21Q4 营收略有增长,调整后纯利12.19亿元(同比下滑14.8%),收入表现略超预期。

投资要点

海外业务稳健增长,21H2 国内市场业务体量占比降低21H2 APV 业务业绩贡献较大。ODM 业务125.94 亿(+37.4%,其中21H1/H2增速分别为86%/8%);APV 业务11.62 亿(+37.1%,其中21H1/H2 增速分别为17%/55%)。

国内销售下半年占比持续下降、国内政策风险敞口缩小。外销实现90.82 亿(+16%),占总收入比重66%,21H1/H2 分别为59.2%/73%。内销收入46.73 亿(+112%),占收入比重34%,21H1/H2 分别为40.8%/27%;其中悦刻收入37.39亿(+103.1%)、英美Vuse 收入47.23 亿(+35.8%)。

美国市场稳健增长,欧洲在APV 拉动下高增,日烟Ploom 销售下滑

(1)美国区域预计增长9%左右,下半年美国区业务有所放缓,预期主要受到一次性小烟销售火爆冲击换弹式产品、Vuse 下半年促销力度减弱所致。目前FDA 已经可以监管合成尼古丁产品,预计公司在美国市场上受到的冲击会有所减弱。

(2)欧洲区域增长36%,下半年增长47%,APV 业务产品打出差异化开始发力、ODM 也有良好表现。

(3)日本区域营收下滑至2 亿(-36%),系ploom 系列产品表现不佳。

22 年高力度投入研发,自动化产线铺设提升效率21 年研发开支6.7 亿,费用率从4.2%提高至4.9%,新增专利1187 件(发明专利605 件)。22 年公司预计研发支出将达到16.8 亿,超过过去6 年研发投入总和,强化FEELM Air 及Metex 加热技术实力、拉开同行差距。同时公司已经陆续投入自动化产线,单线生产7200 个/h 雾化器(年化1728 万个),预计大幅降低人工成本(单线40 人→1-2 人)、减少物料损耗、提升产品一致性。

规模效应下毛利率提升、费用率下降。

(1)毛利率53.6%(+0.7pct),21H1/H2 分别同比+5.94pct、-3.57pct,下半年毛利率下行主要系产能利用率下降影响(21 年toB 产能25.85 亿个/年,产能利用率67.6%)。

(2)销售费用率1.4%(略微下降),管理费用6.3%(-0.5pct),银行存款利息4.23 亿(20 年为0.84 亿),融资成本2.5 亿(20 年为1.54 亿,来自融资租赁),股份支付费用1.56 亿(20 年为3.63 亿)。

(3)所得税率降低至16.9%(-1.5Pct),系江门子公司21 年获批高新技术企业。

投资建议

公司计划向海外市场推出一次性电子烟产品,大客户Vuse 等预期过审PMTA后份额持续提升,且第一批雾化美容和雾化医疗产品有望贡献增量,海外业务稳健成长。此外国内电子烟管理办法将禁口味烟,短期冲击后、预计长期减害属性仍将支撑需求,且目前市场预期已经很低。我们预计公司22-24 年实现营收168.35 亿(+22.39%)、216.76 亿(+28.75%)、270.68 亿(+24.88%),实现归母净利润52.85 亿(-2.9%)、69.66 亿(+31.82%)、89.25 亿(+28.11%),对应当前股价PE 分别为17.34X/13.15X/10.27X,维持“买入”评级。

暂不受理烟草专卖零售许可证新

暂不受理烟草专卖零售许可证新 伟立控股二度赴港上市:业务单

伟立控股二度赴港上市:业务单 MYX觅抢滩海外市场:官宣全面

MYX觅抢滩海外市场:官宣全面