导读:包装行业也称影子行业。据悉,包装行业的公司3013年开始基本上都站在了风口,借鉴一些券商的逻辑和数据,看看行业内部分公司的投资空间。

中国电子烟资讯消息:包装行业的公司3013年开始基本上都站在了风口,借鉴一些券商的逻辑和数据,看看行业内部分公司的投资空间。

1、美盈森:

主要客户是三星,亚马逊,宜家,中兴,吉瑞等高档次客户,下游行业的高速增长,整个行业容量约189 亿元,公司市占率约有6%,公司自13年开始业绩大幅上升,营收13年增长36.33%,净利增长63%(成本下滑导致净利增幅快),13年开始ROE不断提升,毛利率、净利率随着新基地产能利用率的提升亦稳步增长,经营性现金流大于净利润,无银行借款,预计中报业绩增长50%+。过去三年电子产品大发展,要不是公司产能不足,业绩或许能更好。今年来公司已先后获得ZARA、Harman、中兴通讯等7 家企业的包装供应商资质(下游客户主要是跨国企业,成为跨国企业的供应商需要长期的认证过程,但一旦进入其供应体系,便有稳定的订单来源)。同时公司在行业内不断寻找优质标的进行并购整合,当前公司逐步介入酒类、奢侈品、网络购物包装以及电子标签业务。我认为在A股那么多包装企业中,长期看美盈森是最有可能胜出的企业之一,但现在的价格并不是很好的买点,本来作为一个冷门行业的公司,就不能选择在热门风口时买入。

3、合兴包装:

合兴定位为中低端纸包装(几乎没有和大牌子合作),之前一直定位于服务电器类企业。公司市占率约30%。13年之前由于行业本身属性和行业成本的上涨不能有效转移的原因,公司毛利率一直下滑,增收不增利,毛利率远不如美盈森,不过合兴包装周转更快,ROE略高于美盈森,这两年来公司开始转型,努力学习美盈森,向包装一体化的方向发展。公司并购欲望更为强烈,这几年资本运作很多,预计中报业绩增长40%+;目前估值和美盈森一样,也完全不具备优势。且行且观察吧。

3、奥瑞金:

三片罐生产龙头企业,饮料罐总容量约300亿元,公司市占率约13%,饮料罐年增长率15%,未来将降为13%左右。饮料罐集中度高,不易获得超过行业增速的增长水平。公司70%订单来源于红牛,近年随红牛快速增长而增长。我是不看好这个公司,或许未来公司能摆脱红牛拓展其他公司。

4.斯莱克:

高速易拉盖生产设备及模具的生产。自成立以来,凭借国际先进的技术和明显的价格比较优势,国内市场占有率稳步提升,目前国内除有个别厂家可生产低速易拉盖生产设备外,尚无在技术水平、产品性能上与公司接近的竞争对手。是典型的隐形冠军和沙漠之花公司,未来成长性很稳定,上市后凭借资金优势、品牌优势,能进一步兼并收购扩大市场份额,还有积极发展海外的可能。短期看此前上市后立即被疯炒,同上面几个标的一样,估值现在不具备优势,不是好价格,但公司仍具备长期投资价值,值得长期跟踪。

5.上海绿新:

公司主营真空镀铝纸的生产,当前主要终端客户是烟草企业。卷烟产量年增长仅有5%,近年来下降为3%,因而烟标行业增速较慢。即使考虑到真空镀铝纸在卷烟中比例的增加,镀铝纸行业增速预计也不高于5%。3010 年我国镀铝行业规模约89亿元,当前公司市占率约11%。由于行业增速不快,公司从二方面推动业的增长:一,并购;二,向食品、化妆品等其他行业包装延伸。

6、劲嘉股份:

公司主营烟标的生产,终端用户是卷烟企业,烟标行业年增速约3%,总容量约360 亿元,公司市占率约8%,烟标印刷是印刷业的最高档次产品,公司盈利能力稳定,但成长性不足。进军

电子烟包装行业的大咖 你了解多少?

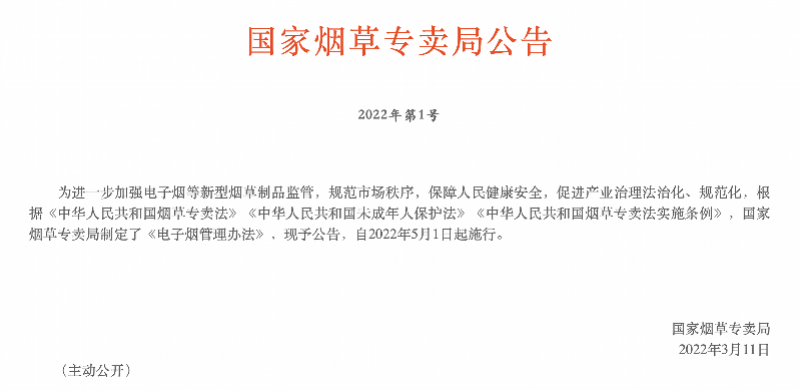

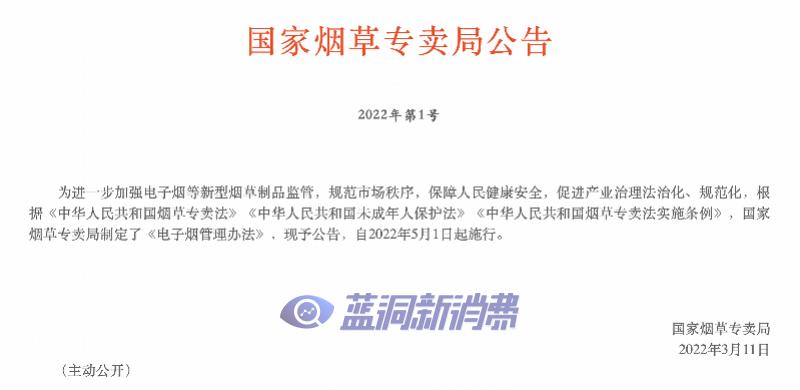

新京报:电子烟管理办法出台,

新京报:电子烟管理办法出台, “潜伏”8年的FLASK凡氪,携50

“潜伏”8年的FLASK凡氪,携50 美国众议院E&C主席质疑电

美国众议院E&C主席质疑电 新规落实临近 千亿电子烟产业

新规落实临近 千亿电子烟产业 失速的电子烟,绝望的店主

失速的电子烟,绝望的店主 南方都市报:千亿电子烟产业迎

南方都市报:千亿电子烟产业迎