8月23日消息,今日,天风证券针对华宝股份年中绩报发布点评报告,天风证券认为,公司香精业务或会在HNB时代继续为在HNB有所布局的中烟工业公司供货,联动海外市场,有望分享全球新型烟草行业快速发展红利。

以下为报告全文:

事件

公司发布2021年半年报,报告期内实现营业收入9.17亿元,同比下降2.03%;归属于上市公司股东的净利润为5.30亿元,同比下降2.82%;基本每股收益为0.86元,同比下降3.37%。

核心观点

受疫情反复影响,整体下游需求受挫,关注HNB落地机遇

2021H1报告期内,受疫情反复、原材料价格上涨等不利影响,整体下游市场需求和产品结构出现调整,公司营收整体略有下降,H1食用香精板块实现营收8.04亿元,同比减少4.83%;食品配料业务收入增长约28.53%,同时日用香精业务营收增幅为11.56%,主要受益于公司加大对重点客户的产品配套以及开发多产品线满足不同客户需求。单季度来看,2021Q2,公司实现营收4.50亿元,同比降低8.33%,环比降低3.76%;实现归母净利润2.56亿元,同比降低7.42%,环比降低6.57%,主要受下游客户需求及产品结构变化所致。我们认为,在传统烟用香精稳定发展的同时,HNB用香精较传统卷烟用技术要求更高,公司也已针对HNB专用香精进行研发布局,我们认为公司香精业务或会在HNB时代继续为在HNB有所布局的中烟工业公司供货,联动海外市场,有望分享全球新型烟草行业快速发展红利。

研发壁垒优势明显,保持高盈利能力

从盈利水平来看,2021Q2销售毛利率为71.11%,同比降低4.76pct;销售净利率为57.64%,同比上升0.06pct,整体来看公司盈利能力仍然保持在较高水平。我们认为,公司作为国内烟用香精龙头,技术与规模优势显著,产品壁垒高,奠定了在中长期内较强的盈利能力和收入的可持续性的基础。

公司有望受益烟用香精及食用香精消费升级

消费升级使得高品质烟用香精的需求渐显,高端卷烟对烟用香精的品质和调配技术提出了更高的要求,生产高品质烟用香精、拥有自主专利技术的公司将分享卷烟消费升级以及新型烟草需求带来的变革红利。公司受益于香精行业本身壁垒优势和烟草行业高毛利率特征,毛利率和净利率一直维持在较高水平,近五年平均分别约为76.6%和54.3%,盈利能力行业领先。

盈利预测与投资建议

我们预计公司2021-2023年的营收为22.15/23.81/25.67亿元,净利润为12.47/13.24/14.06亿元,基于公司在烟草香精行业的龙头优势、高毛利率特征,维持“买入”评级。

风险提示:发展不及预期、政策风险、募投项目建设不及预期

思摩尔国际的至暗时刻:净利腰

思摩尔国际的至暗时刻:净利腰 思摩尔去年净利润腰斩,想靠医

思摩尔去年净利润腰斩,想靠医 2023,电子烟龙头“渡劫”重生

2023,电子烟龙头“渡劫”重生 收购不成搞举报?!ElfBar电子

收购不成搞举报?!ElfBar电子 艾创电子一次性电子烟带屏方案

艾创电子一次性电子烟带屏方案 国标品牌KAX运营公司因未按时

国标品牌KAX运营公司因未按时 思摩尔2022年财报:营收121亿

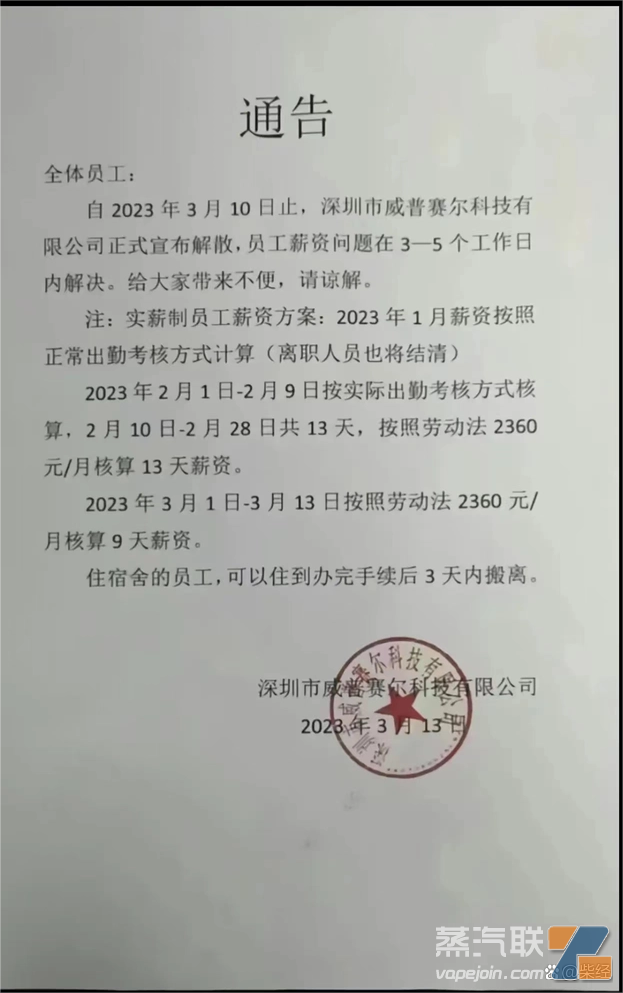

思摩尔2022年财报:营收121亿 “WEETO”母公司威普赛尔疑似

“WEETO”母公司威普赛尔疑似 市场遇冷,电子烟企业威普赛尔

市场遇冷,电子烟企业威普赛尔