8月23日消息,今日,天风证券安针对新型烟草概念股华宝国际的年中绩报做出点评报告,天风证券认为在全球新型烟草发展大趋势下,公司作为新型烟草核心原料供应商,竞争优势非常突出。

以下为报告全文:

事件

公司发布2021年半年报,报告期内公司实现营收17.64亿元,同比增2.8%;营运利润7.34亿元,同比增295%;调整后净利润5.81亿元,同比增3.5%。

核心观点

香精板块壁垒优势确保高盈利水平,HNB再造烟叶海外产能积极储备中

分版块来看,2021H1:

1)香精板块实现净营收9.10亿元,同比降低2.22%,EBIT率约63.3%,同比提升0.8pct,其中公司传统烟用香精市场份额保持稳定,加大在HNB用香精的研发投入和客户产品应用范围;

2)烟用原料板块实现净营收2.09亿元,同比降低31.2%,EBIT率约29.4%,同比降低8.6pct,主要受传统再造烟叶行业整体供大于需、烟用胶囊行业竞争激烈导致销售价格下滑影响。为应对传统再造烟叶不景气的市场环境,公司加大了HNB再造烟叶的投入和生产,目前公司已为国内部分客户提供HNB再造烟叶产品,同时,公司在东南亚地区的HNB再造烟叶工厂已基本完成厂房建设,并开始相关配套设施的建设和设备的安装工作。目前该工厂已经成功开发客户并达成销售承诺,HNB再造烟叶板块有望成为公司新的业务增长点。此外,公司也积极提升HNB卷烟专用滤棒方面的技术和产品储备,为相关市场需求做好储备;

3)香原料板块实现净营收3.20亿元,同比增长6.0%,EBIT率约7%,同比降低5.8pct,收入增长主要受益于疫情后市场需求反弹,利润率下滑主要因原材料价格上涨和市场需求不及预期;

4)调味品板块实现营收3.24亿元,同比增长82.8%;营运利润率约19.1%,主要受益于国内餐饮市场需求复苏带动产品销量增加。公司在报告期内积极研发后疫情时代餐饮企业需求,推出系列产品,其中调味汁产品销售收入翻倍增长;截止2021年6月30日,调味品板块一级经销商超过350家。

盈利预测与投资建议

在全球新型烟草发展大趋势下,公司作为新型烟草核心原料供应商,竞争优势凸显,随着1)国内新型烟草政策的逐步明朗化,2)公司海外烟草薄片产能逐步释放,公司凭借领先的研发优势和优异的产品力,其新型烟草相关的业务如烟用香精、烟草薄片、烟用新材料、雾化用香精及烟油业务有望迎来快速增长,我们预计公司21-23年营收为45.08/51.53/66.22亿元,净利润为13.51/15.05/19.33亿元;考虑到公司作为HNB领域核心原料供应商的定位,其竞争优势非常突出,给予对应22年17倍PS,对应目标价为28.2元人民币(对应34.0元港币,1港币约合0.83元人民币),维持“买入”评级。

风险提示:市场发展不及预期、政策风险、国际贸易风险、新型烟草板块业务不及预期

思摩尔国际的至暗时刻:净利腰

思摩尔国际的至暗时刻:净利腰 思摩尔去年净利润腰斩,想靠医

思摩尔去年净利润腰斩,想靠医 2023,电子烟龙头“渡劫”重生

2023,电子烟龙头“渡劫”重生 收购不成搞举报?!ElfBar电子

收购不成搞举报?!ElfBar电子 艾创电子一次性电子烟带屏方案

艾创电子一次性电子烟带屏方案 国标品牌KAX运营公司因未按时

国标品牌KAX运营公司因未按时 思摩尔2022年财报:营收121亿

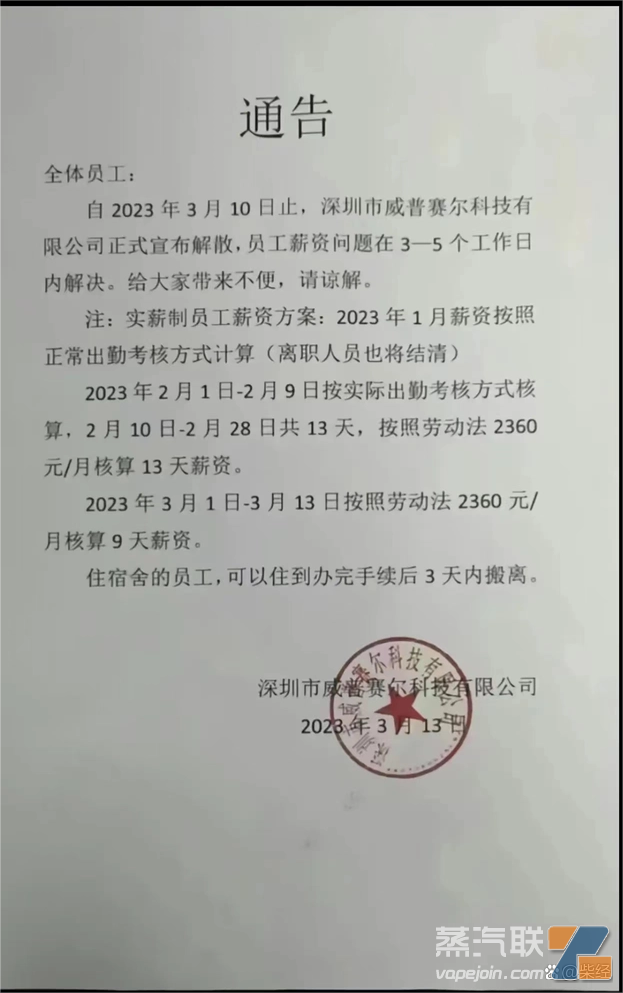

思摩尔2022年财报:营收121亿 “WEETO”母公司威普赛尔疑似

“WEETO”母公司威普赛尔疑似 市场遇冷,电子烟企业威普赛尔

市场遇冷,电子烟企业威普赛尔