悦刻创立不过三年多,虽然发展迅猛但更多是来自行业的“东风”和资本的支持。毫无疑问,作为一家上市公司而言,悦刻还很稚嫩。

文丨言念

来源:BT财经

近日,来自国务院的新规让电子烟行业再次受到关注。

11月26日,国务院发布关于修改《中华人民共和国烟草专卖法实施条例》的决定。对“条例”作如下修改:增加一条,作为第六十五条:“电子烟等新型烟草制品参照本条例卷烟的有关规定执行。”

这对电子烟行业来说意味着什么?我们以“国内电子烟第一股”的雾芯科技为样本来具体分析。

卷烟or传统电子烟?

雾芯科技一直备受资本青睐。2018年就完成了3600万人民币的天使轮融资,难得的是当时雾芯科技的成立时间还不足一年。

雾芯科技同年A轮和A+轮又完成了3700余万美元的融资;2019年4、5月C轮融资7500万美元;2019年8 月和2020年1月C+轮融资1.073亿美元;2020年9月D-2轮融资 1.824亿美元,当时被市场冠以“资本嫡子”的称号,公司估值增长十分迅速。

资本不会无缘无故的偏爱,雾芯科技的表现才是资本痛快出钱的理由。

雾芯科技旗下的悦刻电子烟是国内雾化电子烟的龙头品牌,在2020年市场占用率接近70%。2021年1月,成立刚刚三年的雾芯科技登陆纽交所,并在上市当天受到投资者追捧,市值突破400亿美元。

行业研究表明,悦刻的产品相对于传统卷烟更具有消费粘性,此外还被认为赋予产品独特的社交文化,吸引了一大批年轻者拥趸。年轻的消费者们会在一起分享对不同口味烟弹的体验。另外悦刻同时具有线上线下的销售渠道也使得悦刻在拉新和复购方面具有显著优势。

(数据来源:Wind)

2020年悦刻已经拥有万家专卖店和超过十万家授权店,在国内占据了超过62%的电子烟市场。从零到行业内占有率第一,雾芯科技用两年做到了,营收增长速度堪称恐怖。

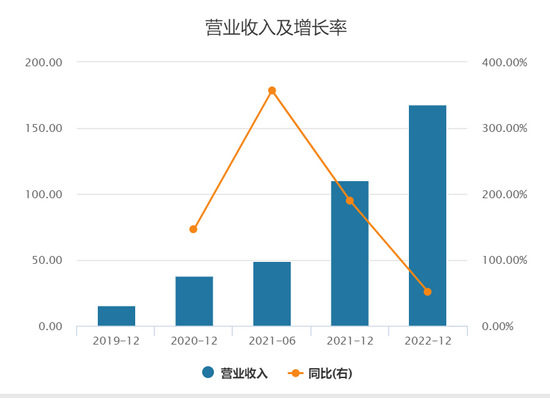

据悦刻财报显示,公司自2018年1月2日开始运营,2018年实现净收入1.33亿人民币。2019年公司实现净收入15.49亿人民币。2020年前三季度,公司实现净收入22.01亿人民币,同比增长93.2%。

2019年11月开始,国家烟草专卖局发文禁止网络销售和广告营销电子烟,公司及时下架在电商平台的产品。因此,在2019Q4和2020Q1公司的净收入出现了较大波动,但是自2020Q2开始又恢复快速增长趋势。2020Q3公司实现净收入11.2亿人民币,环比增长57.2%。

需要特别注意的是,通过2020年财报可以看到,即使悦刻完全丢掉了网上销售阵地,营收依然不受太大影响。2020年前三季度,公司净收入中98.2%来自于线下渠道。而在2019年前三季度,线下、线上渠道在净收入中占比分别31.3%和68.7%。

(数据来源:Wind)

雾芯科技的大危机

雾芯科技自诞生以来,业务扩张好像开了加速器。其在资本市场表现也堪称“开挂”。但是雾芯科技似乎一路走的太顺,来自监管的危机骤然而至。

通城公安与烟草联合执法查获一

通城公安与烟草联合执法查获一 2023年第一份英国电子烟最新市

2023年第一份英国电子烟最新市 中国台湾演员阮经天被网友拍到

中国台湾演员阮经天被网友拍到 思摩尔国际的至暗时刻:净利腰

思摩尔国际的至暗时刻:净利腰 “诚实标签”最后期限来临 俄

“诚实标签”最后期限来临 俄 薄荷醇电子烟有戏?美国第五巡

薄荷醇电子烟有戏?美国第五巡 思摩尔参加UKVIA可持续发展论

思摩尔参加UKVIA可持续发展论 南昌西湖区破获首例非法销售电

南昌西湖区破获首例非法销售电 案值5700余万元!福州闽清破获

案值5700余万元!福州闽清破获 卷烟户可经营电子烟零售?是乌

卷烟户可经营电子烟零售?是乌