作者 | 吴鸿键

12月3日,雾芯科技(即电子烟品牌悦刻的母公司)发布2021年第三季度财报,但这份财报引起的关注远不如前一日官方公布的《电子烟管理办法(征求意见稿)》。

电子烟行业相当特殊。国内烟草消费市场转化空间可观,加上资本的助推,这门生意短短几年间经历了凶猛增长。雾芯科技和电子烟雾化设备制造企业思摩尔国际的IPO,也在二级市场收获热情。

但行业的“达摩克利斯之剑”始终高悬。外界很难界定电子烟究竟是厂商宣传的“科技产品”,还是应该像传统烟草一样受到相应的管制。

答案显然是后者,标志性的转折出现在今年年初。

今年3月22日,国家工信部公布《关于修改〈中华人民共和国烟草专卖法实施条例〉的决定(征求意见稿)》,其中拟在《中华人民共和国烟草专卖法实施条例》附则中增加一条:“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行。”

“参照卷烟”的表述震动市场。雾芯科技股价22日应声下跌,当日美股收盘时暴跌近48%。23日,在香港上市的思摩尔国际同样暴跌27%。

相比财务表现,来自监管的不确定性是左右市场判断更重要的因素。如今监管框架逐渐清晰,这门生意也面临着全方位的重新审视。

雾芯科技近一年股价表现

营利双增的“好生意”

纯粹从商业视角看,电子烟绝对属于“好生意”。

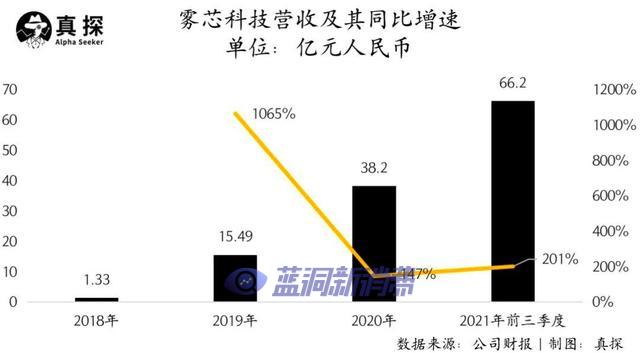

根据财报,雾芯科技2021年第三季度营收为16.8亿元(若无说明,单位均为人民币),同比增长49.7%。而在整个2021年前三季度,雾芯科技实现营收66.2亿元,同比增长201%,依然处于高速增长阶段。

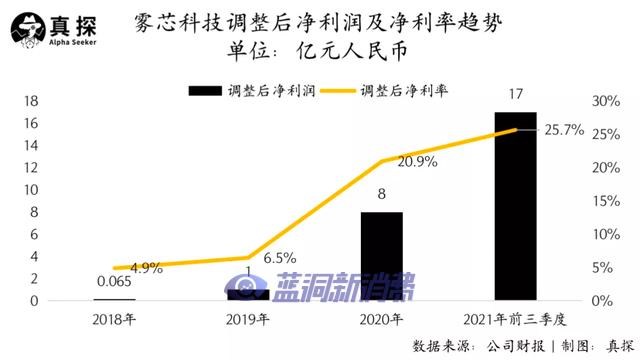

高速增长的同时,雾芯科技还保持着良好的盈利水平。根据财报,雾芯科技2021年第三季度调整后净利润为4.5亿元,整个2021年前三季度,其调整后净利润为17亿元,调整后净利率为25.7%,盈利能力较此前进一步提升。

类似的增长趋势,在思摩尔国际也有表现。根据财报,思摩尔国际2021年上半年营收为69.53亿元,较上年同期的38.8亿元增长79.2%;其2021年上半年调整后净利润为29.75亿元,上年同期为13亿元,调整净利率为42.8%,较上年同期的33.7%进一步提升。

营收净利双双高速增长的生意不多见,财务上的表现很好解释了为什么电子烟此前那么受资本青睐。但这样的增长表现,恐怕不容易在监管新阶段持续下去。

监管新阶段

《电子烟管理办法(征求意见稿)》的公布,意味着电子烟行业离进入法治化规范化轨道更进一步,行业现有的运作模式也将被深刻改变。

比如,在生产端,《电子烟管理办法(征求意见稿)》提到,电子烟在国内上市销售前应当经主管部门登记;设立电子烟生产、代加工、品牌持有企业和电子烟用烟碱生产企业必须经主管部门批准;电子烟生产企业、电子烟代加工企业和电子烟用烟碱生产企业为扩大生产能力进行基本建设或者技术改造,也必须经主管部门批准。在销售端,取得烟草专卖批发企业许可证的企业,应当经主管部门批准,变更许可范围后方可从事电子烟产品批发业务;从事电子烟零售业务,应当向主管部门申请领取许可证或变更许可范围;取得烟草专卖许可证的电子烟生产企业、电子烟代加工企业、电子烟品牌持有企业、电子烟用烟碱生产企业、电子烟批发企业、电子烟零售企业和个人,应当在电子烟交易管理平台中进行交易。也就是说,未来电子烟产业的每个环节都将受到监管,获得许可才可进行相关经营动作。生产商、批发商、零售商需要在电子烟交易管理平台交易货品,窜货、“微商”式流通或将受打击。

通城公安与烟草联合执法查获一

通城公安与烟草联合执法查获一 2023年第一份英国电子烟最新市

2023年第一份英国电子烟最新市 中国台湾演员阮经天被网友拍到

中国台湾演员阮经天被网友拍到 思摩尔国际的至暗时刻:净利腰

思摩尔国际的至暗时刻:净利腰 “诚实标签”最后期限来临 俄

“诚实标签”最后期限来临 俄 薄荷醇电子烟有戏?美国第五巡

薄荷醇电子烟有戏?美国第五巡 思摩尔参加UKVIA可持续发展论

思摩尔参加UKVIA可持续发展论 南昌西湖区破获首例非法销售电

南昌西湖区破获首例非法销售电 案值5700余万元!福州闽清破获

案值5700余万元!福州闽清破获